こんにちは、株式会社TIMEWELLの濱本です。

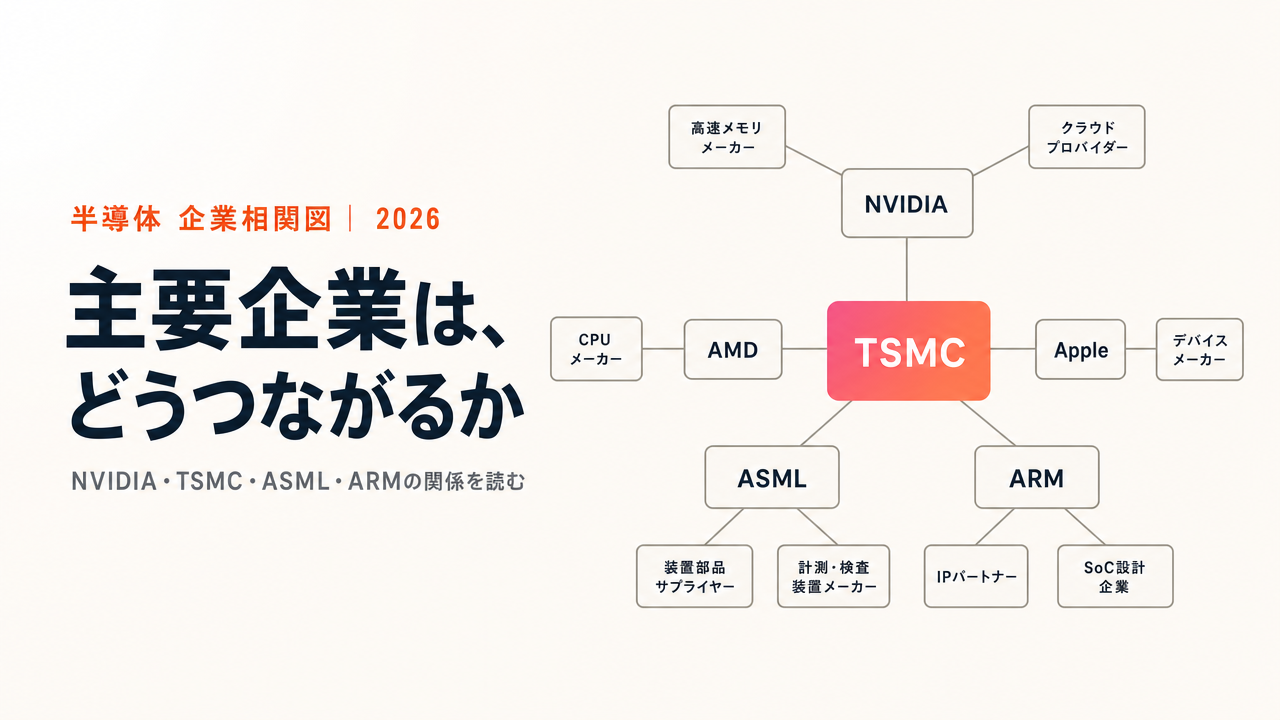

半導体業界の構造入門では、設計・製造・装置・素材・メモリという役割の分業を見てきました。今回は、その役割を実際に担っている企業の名前を入れて、相関図を一枚描いてみます。

サッカーの選手相関図を思い浮かべてください。誰がエースで、誰が司令塔で、誰が表に出ない黒衣なのか。ポジションと関係性がわかると、試合の見え方が一変する。半導体も同じで、プレイヤーの相関を押さえると、一つのニュースが業界全体にどう波及するかが読めるようになります。「Intelはなぜ落ちたのか」「謎の100億ドル顧客とは誰か」――話のネタも仕込みながら進めます。

設計の二大エースと、足元を支える黒衣ARM

まず最も注目を集めているのが、チップを設計する会社たちです。エースは言うまでもなくNVIDIA。AI向けのGPU(大量計算が得意なチップ)で圧倒的な地位を築き、2025年10月には時価総額が世界で初めて5兆ドルを突破しました。これは世界最大の企業です。それを正面から追うのがAMDで、こちらも長年のライバル。サッカーで言えば、得点を量産する2トップの関係です。

ここで見落とせないのが、彼らの足元を支えるARM。ARMはチップを一つも作りませんが、回路設計の「基本レシピ」となる知的財産を各社に貸し出しています。スマホに入るプロセッサのほとんどがARMの設計思想の上に成り立っていて、しかもチップが1個売れるごとにロイヤリティが入る。表舞台には出ないけれど、ピッチ全体のルールブックを書いている黒衣のような存在です。ソフトバンクグループがこのARMを約9割保有していることもあり、日本にとっても他人事ではありません。

Appleも独特です。iPhoneやMacのチップを自社で設計し、その性能は折り紙つきですが、設計したチップを誰にも売りません。外販するNVIDIAと、囲い込むApple。同じ「設計する会社」でもスタンスが正反対なのが面白いところです。

AI駆動開発を、実務で使えるところまで

トレンドを追うだけで終わらせないための実践プログラムがWARPです。元大手DX・データ戦略の専門家が、現場で動かすところまで伴走します。

NVIDIA一強の「数字」がとにかくエグい

NVIDIAの強さは、数字を並べると一目瞭然です。2026年初頭の四半期だけで売上は約816億ドル、そのうちデータセンター部門が約752億ドル。一方ライバルAMDの同時期の全社売上は約102億ドルです。つまり、NVIDIAのデータセンター部門「だけ」で、AMD一社の約7倍。AI半導体での体力差は、いまだ圧倒的です。

製品のロードマップも強気そのもの。現行のBlackwell(GB200など、GPU72基をラックに収めた一体型が主力)から、2026年後半にはHBM4を積んだ次世代Rubin、2027年にはそれを連結したRubin Ultraへと、毎年世代を更新していく予定です。ただ、AMDも黙ってはいません。2026年後半に投入する「Helios」というラック製品で、メモリ容量ではNVIDIAを上回り、初めてラック規模で真っ向勝負を挑むとされています。NVIDIAの本当の堀(モート)は、実はチップそのものより、CUDAという開発ソフトの牙城にあります。AMDはここをどう崩すかが勝負どころです。

黒子Broadcomと「謎の100億ドル顧客」

ここで一社、意外な伏兵を紹介します。Broadcomです。派手なブランドチップを売る会社ではありませんが、GoogleやMeta、さらにはOpenAIやAnthropicといったAI企業のために、専用のカスタムチップ(AI ASICと呼びます)を一緒に設計する黒子役です。「NVIDIAの高い汎用GPUに頼り切るのは嫌だ、自分たちに最適化した安いチップが欲しい」という巨大顧客の本音を受け止めて急成長しました。

象徴的なエピソードがあります。2025年に「第4の顧客から100億ドル規模の受注を得た」と発表され、その正体をめぐって業界が騒然となりました。種明かしは2025年12月。CEOのホック・タンが、その謎の顧客はAnthropicだと明かしたのです。AIの最前線を走る企業ほど、自前のチップを欲しがる。その流れを一身に集めているのがBroadcom、という構図が見えてきます。

王者Intelはなぜ転落したのか

栄枯盛衰がこれほど激しい業界も珍しい。その象徴がIntelです。かつてはPC時代を「Wintel」として支配し、設計から製造まで自社で一貫して行う垂直統合の王者でした。それが、なぜ落ちたのか。話のネタとして語れる「3つの失敗」があります。

一つ目、2007年。AppleがiPhone向けチップの製造を打診したとき、Intelは「量が出ない」と断りました。Appleは仕方なくARMの設計へ向かい、これが現在のスマホ半導体の地図を決めてしまった。二つ目、製造技術でTSMCに逆転されたこと。自社の微細化が繰り返し遅れ、ライバルAMDはTSMCの最先端を使って性能で逆転しました。三つ目、AIの波に乗り遅れたこと。GPUの主役はNVIDIAに完全に奪われた。

結果、Intelは2024年に約188億ドルという巨額の赤字を計上します。2025年3月には業界の重鎮リップ・ブー・タンを新CEOに迎え、同年には米国政府が約89億ドルを出資して株式の約10%を握り、さらにNVIDIAが50億ドル、ソフトバンクが20億ドルを出資するという、かつては考えられない事態になりました。旧王者が、かつての格下たちに支えられて再建を図る。半導体の地図は、わずか数年でこれほど塗り替わるのです。

資本でも絡み合う――ソフトバンク・ARMと出資の網

半導体の会社は、設計や製造だけでなく、お金(資本)でも複雑に絡み合っています。なかでも日本人として知っておきたいのが、ソフトバンクグループとARMの関係です。ソフトバンクはARMを2016年に買収し、2023年に米国で再上場させた後も約9割の株式を握り続けています。前述のとおりARMはチップを作らず、設計の「基本レシピ」を貸し出して、チップが1個売れるごとにロイヤリティ(売価の数%)を受け取る。スマホがいくつ売れてもチクタクと収入が積み上がる、不労所得型の優良ビジネスです。そのARMが、創業以来初めて自社製のチップを作り、Metaを最初の顧客に迎えると報じられました。ルールブックを書いていた黒衣が、自らピッチに立とうとしているわけです。

ソフトバンク自身も、AI半導体に巨額を張り続けています。サーバー向けCPUのAmpereを買収し、再建中のIntelに20億ドルを出資し、OpenAIには累計で数百億ドル規模を投じる。しかもデータセンター向けCPUの土台は、NVIDIAのGrace、AmazonのGraviton、MicrosoftのCobaltと、いずれもARM。つまりAI時代の最重要ルールの一つを、日本企業が握っているのです。市場全体で見ても、2025年の世界半導体市場は約8,000億ドル規模に膨らみ、そのうち約3分の1をAI関連が占めるまでになりました。わずか1〜2年での急拡大です。

そしてメモリの世界では、痛快な下剋上が起きました。長年2位だった韓国のSK Hynixです。かつて王者サムスンは「HBMはニッチだ」と判断して開発を一度緩めましたが、SK Hynixは地道に技術を磨き続けた。そこへAIブームが到来し、NVIDIAが大量のHBMを求めた瞬間、すぐに量産できたのはSK Hynixだけでした。結果、2025年にはついに営業利益でサムスンを上回ります。油断した王者と、準備していた2番手。AIという地殻変動が、企業の序列をひっくり返した好例です。

すべてはTSMCに集まり、TSMCはASMLに頭が上がらない

ここまで挙げた設計会社には、ある共通点があります。NVIDIAもAMDもAppleもBroadcomも、自分では工場を持たない。製造はほぼ全員が台湾のTSMCに委託しています。これがこの相関図の中心で、「すべての設計はTSMCに通ず」という状態です。

ここで面白い力学が働きます。TSMCの製造枠は有限なので、顧客同士が奪い合う。2025年、ついにNVIDIAがAppleを抜いてTSMCの最大顧客になりました(売上貢献は約234億ドル、全体の19%)。一方でAppleは、2026年のTSMCの2nm(最先端)の製造枠の50%超を早々に押さえている。つまり「売上トップはNVIDIA、最先端ノードの優先枠はApple」という二重構造です。だからAIに回せる最先端の製造能力は、見かけより小さい。これが供給逼迫の隠れた一因です。

そのTSMCですら頭が上がらないのが、前回紹介したオランダのASML(EUV露光装置を世界で唯一作る会社)と、メモリの3社(SK Hynix・Samsung・Micron)です。とくにメモリでは下剋上が起きました。長年2位だったSK Hynixが、AI向けHBMでいち早く量産にこぎ着け、2025年にはついに営業利益でSamsungを上回ったのです。日本のキオクシアも、AI向けNAND需要で時価総額が国内トップに立ちました。

こうして一枚の絵にまとめると、業界の「急所」がはっきり浮かびます。最先端製造はTSMC一社、EUV装置はASML一社、AI用メモリはわずか3社。平時には効率の源だったこの集中が、有事には致命的な弱点に反転する。そして、まさにこの急所こそ、各国の政府が血眼で囲い込もうとしている対象です。なぜ一企業の話が国家安全保障になるのか。その答えを、次の半導体の地政学と台湾有事で掘り下げます。

参考:各社の売上・時価総額・顧客関係はNVIDIA/AMD/Broadcom各社IR、CNBC、companiesmarketcap、Tom's Hardware、Intelの出資・CEO交代は各社発表およびManufacturing Dive等(いずれも2025〜2026年)の報道に基づきます。